台积电一季度信号:加大美国市场部署,AI汹涌手机审慎丨芯片战场

admin

admin21世纪经济报道记者骆轶琪 广州报道

4月17日,晶圆代工龙头台积电发布新一期财报。

除了AI对公司业务的占比持续扩大、手机占比有所拖累之外,在业绩交流会期间,公司高管还提到将加大在美国市场的投资,预计年内将支出千亿美元。

近期美国市场对AI芯片的种种举措也引发市场波动。Counterpoint研究副总监Brady Wang对21世纪经济报道记者分析道,晶圆代工属于上游产业,对整体需求变动高度敏感。“美国对华AI芯片出口限制将改变生产的地域分布,短期内延缓区域需求。但只要Gen AI需求保持强劲,对代工行业的长期影响有限。”

这一问题也在业绩会期间备受关注,台积电CEO魏哲家回应道,“我们知道关税政策存在潜在不确定性风险。不过到目前为止,我们还没有看到客户行为有任何变化。因此,维持预计2025年收入以美元计算将增长近25%左右不变。”

除了AI之外,其他终端市场的波动看起来却不太乐观。21世纪经济报道记者发现,虽然第一季度往往是手机行业的销售淡季,反映到台积电的业绩中多为下降,但今年在中国有“国补”政策推动的背景下,台积电手机部分业绩环比增速却出现比2024年一季度更大的下滑表现,某种程度意味着全球手机市场依然面临压力。

汽车市场则由于连续两年的去库存进程而逐渐进入正向发展周期,但外部关税等不确定性仍在持续搅扰行业复苏进程。

TrendForce集邦咨询分析师乔安对记者表示,从整体晶圆代工角度来看,今年除了AI的需求外,其他应用多半仅有库存回补需求驱动的温和复苏。台积电方面也有类似趋势预计。

AI高涨

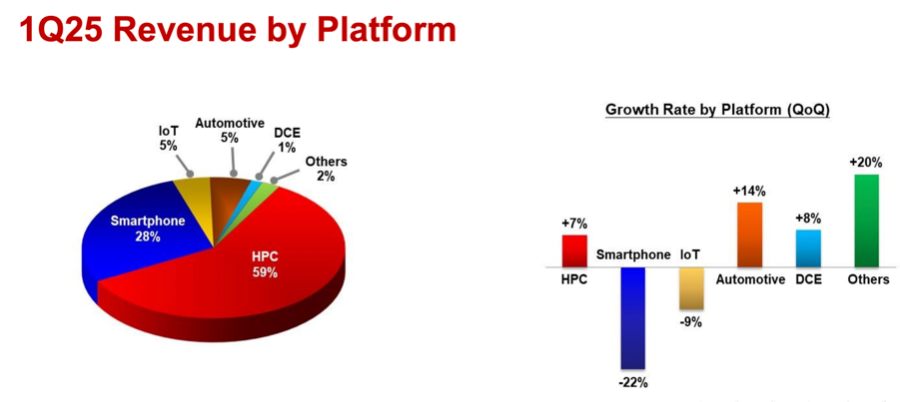

受智能手机处在淡季所影响,HPC对台积电的业绩贡献已经不止是“半壁江山”,在第一季度其占总营收比重已达到59%。

这背后是包括AI训练和AI推理需求所驱动的全球AI基础设施投资高潮。

今年的不同在于,以DeepSeek为代表的大模型驱动AI推理侧被寄予厚望,由此也将催生新的AI应用需求。

Brady对21世纪经济报道记者分析道,AI推理工作负载需要高性能、高能效的芯片,这一需求正推动先进制程(尤其是3nm和5nm工艺)订单增长,未来几年将进一步延伸至2nm。

此外,新型制程工艺与共封装光学技术(CPO)有助于降低能耗、提升能效,从而更好地满足AI推理应用的算力需求。“目前晶圆厂产能利用率持续高位运行以应对强劲需求。”

乔安则对记者表示,由于先进工艺的供应商有限,5nm以下的产能利用率已经满载近两年,即使需求再度提升,产能利用率也难以再突破,预期将持续处于满载状态。

AI业务的一骑绝尘也让其成为平抑台积电公司整体财务情况的关键。根据披露,一季度公司净收入255.3亿美元,同比上涨35.3%、环比下降5.1%。收入承压就与淡季手机收入下滑有关,部分被AI需求增长所抵消。

同期公司毛利率58.8%,同比上升5.7个百分点、环比下降0.2个百分点。其波动更多受海外市场建设所拖累,同时一季度中国台湾地区发生地震也产生影响。

魏哲家透露,美国亚利桑那(Arizona)工厂的发展对公司整体利润带来一定摊薄。考虑到台积电持续推进在美国、日本、德国等地建厂,预计这些海外部署动作将在2025年令公司毛利率稀释2-3个百分点;未来五年预计每年稀释2-3个百分点,再往后会稀释约3-4个百分点。不过公司将维持毛利率在53%以上水平。

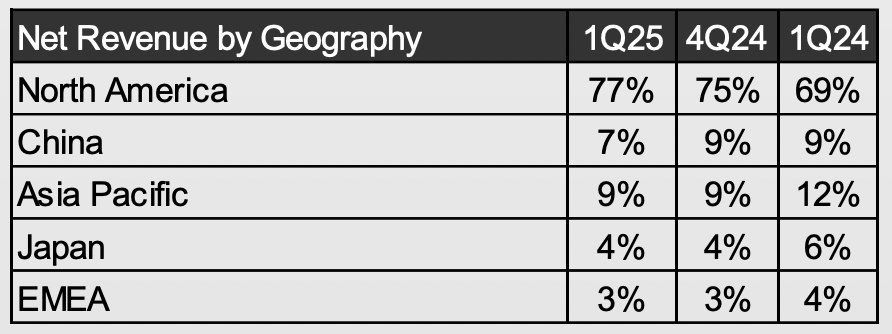

这一定程度与台积电海外市场的占比波动有关联。从地区来看,北美市场对台积电的业绩贡献在持续上涨。一季度收入占比已达77%,远高于2024年同期的69%;而北美之外的所有区域收入占比都在下降,比重下降2-3个百分点不等。

台积电方面并没有因此放缓对海外的投资计划,尤其对美国市场还在持续投入。

魏哲家指出,2025年其计划投入1000亿美元在美国再建设3座晶圆制造厂、3座先进封装厂和1个研发中心,这意味着台积电整体在美投资达到1650亿美元。其中在美国亚利桑那州第一座晶圆厂已经在2024年四季度进入大规模生产阶段,采用4nm制程,良率与中国台湾相当;第二座晶圆厂采用3nm工艺,已经建设完成,正根据客户需求加快AI相关产品量产进度;第三和第四座工厂将分别采用2nm A16制程,预计2025年底启动建设。

由此,预计台积电整体2nm和更先进制程的晶圆产能中约30%将位于美国亚利桑那州。魏哲家同时否认了外界传言公司与英特尔将建设合资工厂或进行技术转移的传言。

整体看,在AI空前建设热情下,台积电的高端封装技术仍处在供不应求状态,魏哲家表示,市场对CoWoS需求仍超过台积电现有产能,预计2025年CoWoS产能将翻倍,公司在持续推进供需平衡动作。

终端压力

在AI行业之外,其他不同类型终端市场则依然面临发展挑战。

曾经是台积电第一大收入来源业务的智能手机在持续“失宠”。财报显示,一季度智能手机占台积电的收入占比仅28%,这一数据在2024年一季度则是38%。

而这一现象背后,还存在中国市场持续通过“国补”政策推动手机市场消费的背景,显示出全球范围内手机业务后继乏力,也侧面意味着全球都在持续加大对AI的业务投入。

全球手机市场面临增长压力可以从外部数据佐证。

Counterpoint统计显示,2025年一季度全球智能手机市场持续增长。受新兴市场增长和中国补贴政策带动需求提升,推动今年一季度全球智能手机实际销量同比增长3%。

但该机构提到,由于关税政策引发的经济不确定性加剧可能抑制各市场(尤其是美国)消费需求,2025年全球智能手机市场可能出现下滑。因此修正全年预测,目前预计2025年销量将同比小幅下降。

IDC发布的《全球季度手机跟踪报告》初步数据显示,2025年第一季度全球智能手机出货量同比增长1.5%,达到3.049亿部;同期,中国智能手机市场出货量在“国补”政策叠加春节销售旺季的拉动下,同比增长3.3%,达7160万部,延续过去五个季度的增长趋势,但增幅低于IDC预期。

整体看,全球手机市场的增幅低于中国市场。IDC认为,随着国际地缘政治和宏观经济环境面临着强劲挑战,即使“国补”政策未来做出更有利于消费者的调整,2025年的中国智能手机市场仍需应对更大压力。

此外,IoT和汽车市场也将受益于AI技术驱动而成长。体现在台积电业绩中,汽车类业务收入环比在持续成长,一季度增长14%、IoT则是公司该季度内除手机(-22%)之外唯二收入环比下滑(-9%)的终端市场。

纵向来看,台积电的汽车类目业务其实已经连续多个季度出现收入环比增长,但这依然改变不了全球汽车芯片市场依然承压的背景。

乔安对21世纪经济报道记者表示,汽车芯片的库存历经2023-2024年调整后已下降许多,但其需求在2025年仍受到全球景气不确定的影响,没有大幅度成长。

Brady则告诉记者,“由于宏观经济疲软及关税政策带来的不确定性加剧,我们已将汽车半导体需求复苏的预测时间从2026年第一季度推迟至2026年第二季度。近期多家汽车半导体企业的大规模裁员已印证这一调整。”